依然“闭眼存、稳稳赚”的五年期大额存单,如今在银行渠谈几近绝迹。记者走访发现,工商银行、农业银行、中国银行、建树银行、交通银行及邮储六大国有银行均已停售五年期大额存单;招商银行、光大银行等股份制银行也纷繁消弱永恒进款业务,以致就连三年期产物也变得稀缺。当高息永恒进款成为往日式,老庶民手里的闲钱,还能放哪儿?

一单难求

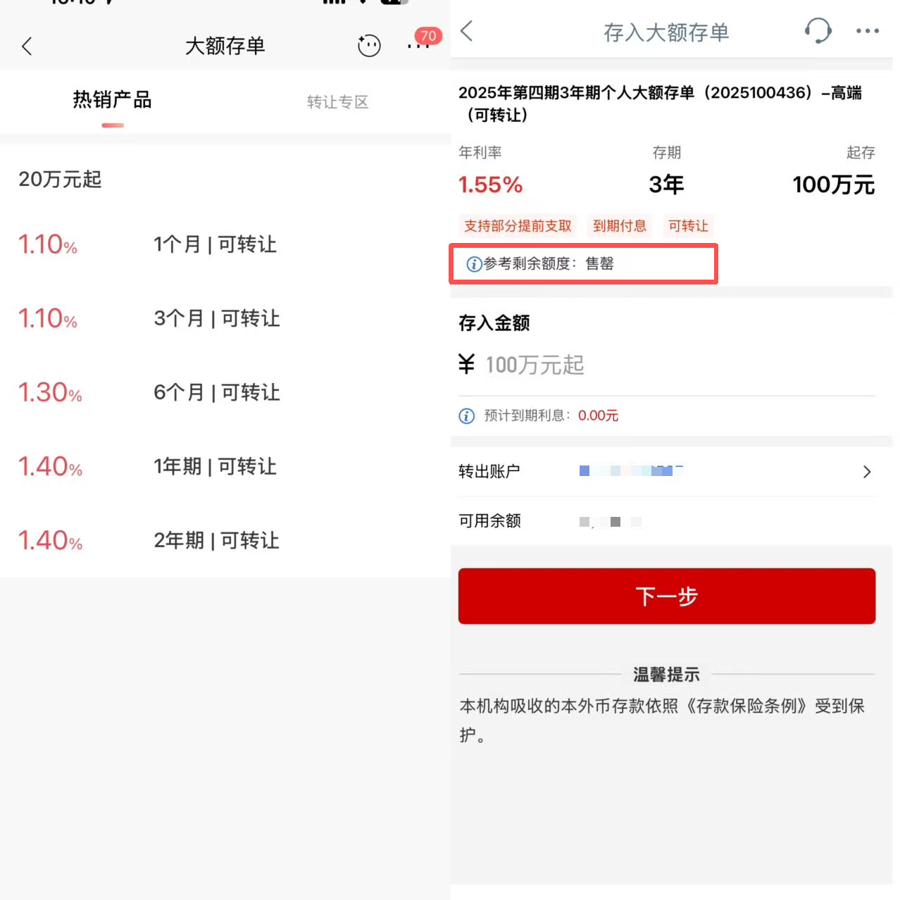

大额存单曾是银行揽储的利器,如今却一单难求。

记者走访发现,现时,各大银行均已无五年期大额存单在售,以致三年期大额存单在部分银行亦然“一单难求”。

以招商银行动例,现在该行已无在售的三年期大额存单。招商银行客服东谈主员修起称,三年期产物扩充名额供应,现时在售大额存单期限最长仅两年,对应利率为1.40%;工商银行三年期大额存单则平直标注售罄,就连起存金额100万元、利率同为1.55%的存单也无剩余额度可认购。

招商银行(左)已无三年期大额存单,工商银行(右)三年期大额存单则平直标注售罄。

招商银行(左)已无三年期大额存单,工商银行(右)三年期大额存单则平直标注售罄。

何况值得防护的是,现时部分大额存单利率已与50元起存的浅近定存收支无几。

有业内东谈主士指出,六大国有银行下架五年期大额存单,其中枢动因在于搪塞捏续收窄的净息差压力。

银行的中枢赢利逻辑之一是低买高卖,以低利率继承进款,再以高利率把钱贷出去。如今,在贷款利率下行的布景下,银行资产端收益承压。因此,主动压降此类永恒限、高成本的欠债,是银行优化欠债结构、证据盈利工夫并处置明天利率风险的势必遴荐。

此外,战略层面也在开荒资金从过度储蓄转向破钞与投资,进一步加快了永恒进款产物的落潮。

钱该放哪儿?

靠近进款“短期化”、利率捏续走低的新常态,储户该奈何收拾手中的闲钱?

耿直证券首席经济学家燕翔以为,在低利率环境下,投资者不错保重多元化或低波动性债券类资产;提高股票等职权资产配置比例,要点可保重高成长后劲的行业公司以及具有证据且较高股息收益的红利资产;还不错保重房地产、黄金等其他大类资产。

比如,短期要用的钱,优先斟酌流动性强、风险低的产物。货币基金7日年化收益率大批在1.1%到1.4%之间,复古T+0赎回,是理思的现款处置器具。此外,部分城商行、民营银行推出的1年期以内定存,利率略高于国有大行,也适应保守型投资者。

5年内暂时毋庸的钱,单靠进款已难获理思答复。不错国债、进款等慎重资产打底,搭配中低风险答理产物。举例,2025年11月刊行的3年期储蓄国债利率为1.63%;银行答理子公司和公募基金推出的中低风险产物,年化收益大批在2.5%到3.5%之间,在可控风险下争取更高收益。

永恒不动的钱,如待业金、熟习金,提倡拉长久期、多元配置。一方面,可配置增额终生寿险等永恒储蓄型保障,虽预定利率已下调至2.0%到2.5%,但具备复利增长和法律保障上风;另一方面,可每月定投沪深300、中证红利等宽基指数基金,有望在5到10年周期内跑赢进款收益。

此外,还有个东谈主待业金账户这一战略红利器具。每年1.2万元税优额度,近似专属高利率储蓄、答理或基金产物,既能节税,又能进步永恒答复。

个东谈主待业金轨制于今已落地三年整,万得数据泄漏,落幕三季度末,个东谈主待业金Y份额基金(专为个东谈主待业金账户投资而单独诞生的基金份额)整个处置界限151.11亿元,较2024年底增长65%。事迹进展方面,在首批40只Y份额基金中,多只产物自成立以来的答复率达到20%以上。

业内东谈主士指出,税收优惠、低费率、永恒阻滞运作这三重上风,让个东谈主待业金账户,成为浅近东谈主参与成本阛阓、集合养老资产的最优进口之一。

总之,低利率时间,把钱全存银行的作念法需要更新了。多元化,才是新常态下的答理环节词。